很多人以為「房地合一稅」只針對房屋或土地買賣,其實不完全正確。

如果你出售的是非上市(含未上櫃、未興櫃)公司的股份或出資額,只要符合特定條件,也需要在交易後30日內申報房地合一稅!

一、什麼情況下會被課房地合一稅?

自110年7月1日起,出售國內外營利事業股份或出資額,只要同時符合以下兩個條件,就會被視為出售「房地」,必須依規定申報房地合一稅:

條件一: 在交易日前一年內的任一天,直接或間接持有該公司超過50%股份或出資額。

條件二: 被投資的公司,其50%以上的資產價值是由「台灣的房屋、土地、預售屋、或房屋使用權」所構成。

不論你是全部或部分持股的交易,只要同時符合上面兩項,就要申報!

二、怎麼判斷公司資產中有超過50%是房地產?

分子:台灣的房屋、土地、預售屋、或房屋使用權的價值

以下為不動產的估價依據:

- 銀行貸款估價

- 不動產估價師報告

- 房仲成交價格(扣除佣金)

- 法院或財政部拍賣價格

- 報章雜誌市價

- 其他合理市價資料

如有多個來源,採平均後認定

分母:被投資的公司的股權或出資額價值

以下為股權或出資額的價值依據:

- 最近一期經會計師查核簽證財務報告的淨值。

- 無會計師查核簽證之財務報告者,以交易日的該事業資產淨值。

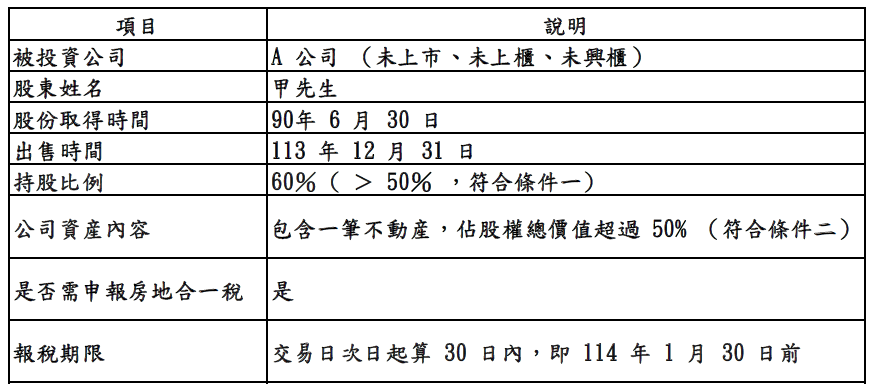

三、實際案例解析(表格版)

四、提醒事項

- 這項規定不限定在105年後取得股份才適用,只要交易發生在110年7月1日以後,符合條件就需申報。

- 符合「房地合一」的未上市櫃交易,不適用證券交易所得免稅規定,也不列入基本所得額。

- 申報期限是交易次日起30日內,請務必於期限內申報,避免補稅與罰鍰。